반응형

금통장, 이것만은 주의하자

1. 통장에 적립한 금은 현금 또는 실물 금으로 인출할 수 있는데, 실물 금으로 인출하면

공통적으로 부가세 10%와 수수료가 별도로 붙는다.

시세차익을 위한 투자라면 현금으로 인출하는 것이 유리하다.

2. 금통장은 거래형태가 수시입출금 예금처럼 보이지만 예금자보호법에 따른 보호를

받지 못한다. 금값이 떨어지거나 원달러 환율이 낮아지면 원금 손실이 발생할 수 있다.

3. 금통장은 매매차익에 대한 세금이 없지만, 연간이자 또는 배당소득으로 얻은 수익이 2천만 원이

넘으면 금융소득종합과세 대상이 된다.

금통장에 투자했다가 급전이 필요하면 수수료 부담 없이 자유롭게 인출할 수 있다.

요즘처럼 변동성이 큰 금융시장에서는 투자수익 못지않게 중요한 것이 환금성이다.

마땅한 투자처가 없는 비상금을 묶어 놓는 목적으로 활용할 수 있다.

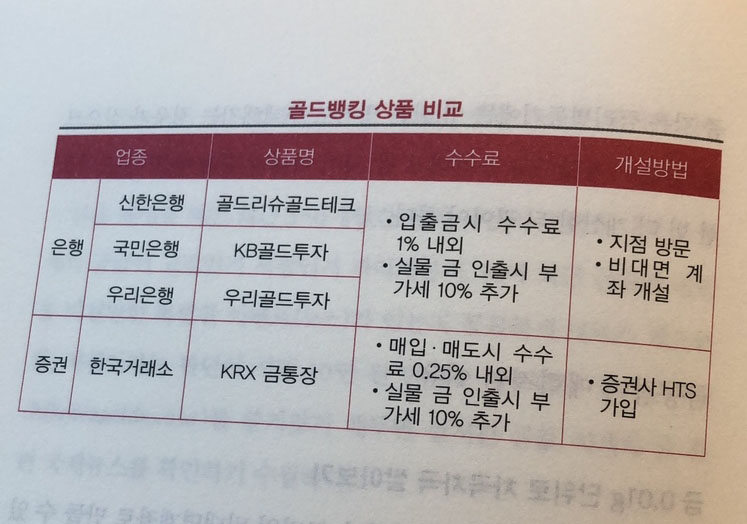

은행권 금통장의 입출금 수수료는 1% 내외이며, 실물 금으로 인출하면 부가세 10%가

추가로 든다.

한국거래소의 금통장은 평균 수수료가 0.25% 가량으로 은행보다 낮다.

반응형

'바빌론Library > 금융서적200도전' 카테고리의 다른 글

| 채권 투자에 관한 기초지식 및 채권 사는 방법 (0) | 2019.08.10 |

|---|---|

| 재테크 저축 예금풍차 돌리는 순서 (0) | 2019.08.09 |

| 2020 부의 지각변동 북리뷰 (0) | 2019.07.23 |

| 경기종합지수 종류와 구성항목 (0) | 2019.06.29 |

| 금융상품 위험자산 (0) | 2019.06.29 |